中銀文化

客戶至上、專業(yè)合作、勤勉盡責、優(yōu)質(zhì)高效

一、現(xiàn)行計算依據(jù)(2019年1月1日起)

《財政部 稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條

個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

執(zhí)行時間:2019年1月1日起。

二、計算舉例

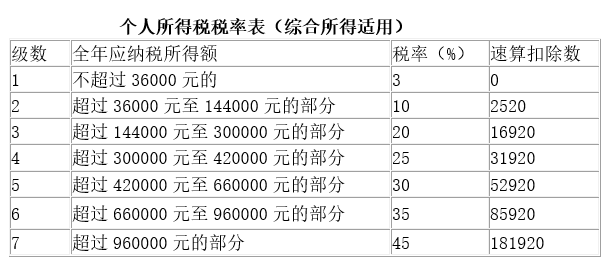

A單位與員工甲解除勞動合同,在2020年9月向甲支付經(jīng)濟補償金50萬元,個人所得稅如何計算繳納?|一(假設A單位在深圳,根據(jù)《國家稅務總局深圳市稅務局關(guān)于調(diào)整深圳市2020年度個人所得稅相關(guān)稅前扣除及免征標準的通告》的規(guī)定,2019年度深圳市城鎮(zhèn)非私營單位在崗職工年平均工資為127757元)。計算:1、免稅收入:127757元×3=383271元2、應納稅所得額:500000-383271=116729該筆收入不并入當年綜合所得,單獨適用綜合所得稅率表,對應稅率10%,速算扣除數(shù)2520。

3、應納稅額:116729×10%-2520=9152.9

三、延伸:“終止”補償≠“解除”補償

《財政部 稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條第一款原文表述為“個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費)”。

實踐中,用人單位支付經(jīng)濟補償,包括“解除勞動關(guān)系”原因發(fā)生的,也包括“終止勞動關(guān)系”原因發(fā)生的。實踐中,對于“終止勞動關(guān)系”取得的一次性補償收入,很大可能不會被認定為上述免征個人所得稅的范圍。

北京市第三中級人民法院,張某與國家稅務總局北京市朝陽區(qū)稅務局麥子店稅務所、國家稅務總局北京市朝陽區(qū)稅務局個人所得稅征收行為及行政復議一案【案號:(2019)京03行終689號】,法院認為:《稅收征管法》第三條規(guī)定,稅收的開征、停征以及減稅、免稅、退稅、補稅,依照法律的規(guī)定執(zhí)行;法律授權(quán)國務院規(guī)定的,依照國務院制定的行政法規(guī)的規(guī)定執(zhí)行。任何機關(guān)、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自作出稅收開征、停征以及減稅、免稅、退稅、補稅和其他同稅收法律、行政法規(guī)相抵觸的決定。《個人所得稅法》(2011年版)第四條明確的規(guī)定了個人所得稅的減免的情形。[2001]157號文中的規(guī)定,個人因與用人單位解除勞動關(guān)系而取得的一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費用),其收入在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅。本案中,張某取得經(jīng)濟補償金為因終止勞動合同所取得經(jīng)濟補償金收入,不符合前述法律文件中規(guī)定的免征稅收入范圍。綜上,稅務主管機關(guān)基于上述事實,按照《個人所得稅法》(2011年版)的規(guī)定對上訴人征收個人所得稅并無不當,張某請求撤銷該行為的主張,缺乏事實及法律依據(jù),本院不予支持。”

此外,《浙江省地方稅務局關(guān)于個人與用人單位解除勞動關(guān)系取得的一次性補償收入征免個人所得稅問題的補充通知》(浙地稅函〔2001〕209號,已廢止)曾規(guī)定:“二、勞動合同履行完畢,個人因與用人單位終止勞動關(guān)系而取得的生活補助費等收入,屬于與其任職、受雇活動有關(guān)的工資、薪金性質(zhì)的所得,應在其取得的當月,按工資、薪金所得計算繳納個人所得稅。”

上海市第一中級人民法院,譚某訴上海市浦東新區(qū)地方稅務局稅務一案【案號:(2016)滬01行終19號】,法院認為:上訴人所獲得的經(jīng)濟補償金本質(zhì)上屬于《實施條例》第八條第一款第(一)項所規(guī)定的與任職或受雇有關(guān)的其他所得。此外,上訴人所援用的《通知》亦規(guī)定,個人因與用人單位解除勞動關(guān)系而取得的一次性補償收入,在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過部分按照《國家稅務總局關(guān)于個人因解除勞動合同取得經(jīng)濟補償金征收個人所得稅問題的通知》(以下簡稱:《國稅局通知》)(國稅發(fā)[1999]178號)的有關(guān)規(guī)定,征收個人所得稅。而《國稅局通知》第一條即規(guī)定,對于個人因解除勞動合同而取得一次性經(jīng)濟補償收入,應按“工資、薪金所得”項目計征個人所得稅。《國稅局通知》與《通知》系考慮到被解除勞動關(guān)系的勞動者可能面臨的特殊困境,而專門對該類人員作出的有條件免征個人所得稅規(guī)定。兩通知對解除勞動關(guān)系的勞動者尚原則上要求按照“工資、薪金所得”項目計征個人所得稅,則勞動者因勞動合同自然終止獲得的經(jīng)濟補償金自然亦應認定為“工資、薪金所得”,并計征個人所得稅。另,《國稅局通知》與《通知》僅適用于個人與用人單位解除勞動關(guān)系的情況,上訴人則系與A公司勞動合同到期未續(xù)簽,屬合同自然終止,不同于《通知》規(guī)定的情況,故不具備適用《通知》規(guī)定的前提。綜上,上訴人的主張缺乏依據(jù),本院難以支持。浦東第九稅務所將上訴人獲得的經(jīng)濟補償金作為《個人所得稅法》規(guī)定的工資、薪金所得項目,以代扣代繳的方式征收個人所得稅,認定事實清楚,適用法律正確,程序合法。浦東地稅局作為浦東第九稅務所的上級稅務機關(guān),依法受理上訴人申請后,于法定期限內(nèi)進行審查,作出被訴復議決定,并送達雙方,并無不當。原審判決駁回上訴人的訴訟請求正確,本院應予維持。

四、相關(guān)規(guī)定

(一)《財政部 稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)

財政部 稅務總局

關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知

財稅〔2018〕164號

各省、自治區(qū)、直轄市、計劃單列市財政廳(局),國家稅務總局各省、自治區(qū)、直轄市、計劃單列市稅務局,新疆生產(chǎn)建設兵團財政局:為貫徹落實修改后的《中華人民共和國個人所得稅法》,現(xiàn)將個人所得稅優(yōu)惠政策銜接有關(guān)事項通知如下:

一、關(guān)于全年一次性獎金、中央企業(yè)負責人年度績效薪金延期兌現(xiàn)收入和任期獎勵的政策

|一(一)居民個人取得全年一次性獎金,符合《國家稅務總局關(guān)于調(diào)整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數(shù)額,按照本通知所附按月?lián)Q算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數(shù),單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù)居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

|一(二)中央企業(yè)負責人取得年度績效薪金延期兌現(xiàn)收入和任期獎勵,符合《國家稅務總局關(guān)于中央企業(yè)負責人年度績效薪金延期兌現(xiàn)收入和任期獎勵征收個人所得稅問題的通知》(國稅發(fā)〔2007〕118號)規(guī)定的,在2021年12月31日前,參照本通知第一條第(一)項執(zhí)行;2022年1月1日之后的政策另行明確。二、關(guān)于上市公司股權(quán)激勵的政策|一(一)居民個人取得股票期權(quán)、股票增值權(quán)、限制性股票、股權(quán)獎勵等股權(quán)激勵(以下簡稱股權(quán)激勵),符合《財政部 國家稅務總局關(guān)于個人股票期權(quán)所得征收個人所得稅問題的通知》(財稅〔2005〕35號)、《財政部國家稅務總局關(guān)于股票增值權(quán)所得和限制性股票所得征收個人所得稅有關(guān)問題的通知》(財稅〔2009〕5號)、《財政部 國家稅務總局關(guān)于將國家自主創(chuàng)新示范區(qū)有關(guān)稅收試點政策推廣到全國范圍實施的通知》(財稅〔2015〕116號)第四條、《財政部國家稅務總局關(guān)于完善股權(quán)激勵和技術(shù)入股有關(guān)所得稅政策的通知》(財稅〔2016〕101號)第四條第(一)項規(guī)定的相關(guān)條件的,在2021年12月31日前,不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。計算公式為:應納稅額=股權(quán)激勵收入×適用稅率-速算扣除數(shù)|一(二)居民個人一個納稅年度內(nèi)取得兩次以上(含兩次)股權(quán)激勵的,應合并按本通知第二條第(一)項規(guī)定計算納稅。

|一(三)2022年1月1日之后的股權(quán)激勵政策另行明確。三、關(guān)于保險營銷員、證券經(jīng)紀人傭金收入的政策保險營銷員、證券經(jīng)紀人取得的傭金收入,屬于勞務報酬所得,以不含增值稅的收入減除20%的費用后的余額為收入額,收入額減去展業(yè)成本以及附加稅費后,并入當年綜合所得,計算繳納個人所得稅。保險營銷員、證券經(jīng)紀人展業(yè)成本按照收入額的25%計算。扣繳義務人向保險營銷員、證券經(jīng)紀人支付傭金收入時,應按照《個人所得稅扣繳申報管理辦法(試行)》(國家稅務總局公告2018年第61號)規(guī)定的累計預扣法計算預扣稅款。四、關(guān)于個人領(lǐng)取企業(yè)年金、職業(yè)年金的政策個人達到國家規(guī)定的退休年齡,領(lǐng)取的企業(yè)年金、職業(yè)年金,符合《財政部 人力資源社會保障部 國家稅務總局關(guān)于企業(yè)年金 職業(yè)年金個人所得稅有關(guān)問題的通知》(財稅〔2013〕103號)規(guī)定的,不并入綜合所得,全額單獨計算應納稅款。其中按月領(lǐng)取的,適用月度稅率表計算納稅;按季領(lǐng)取的,平均分攤計入各月,按每月領(lǐng)取額適用月度稅率表計算納稅;按年領(lǐng)取的,適用綜合所得稅率表計算納稅。個人因出境定居而一次性領(lǐng)取的年金個人賬戶資金,或個人死亡后,其指定的受益人或法定繼承人一次性領(lǐng)取的年金個人賬戶余額,適用綜合所得稅率表計算納稅。對個人除上述特殊原因外一次性領(lǐng)取年金個人賬戶資金或余額的,適用月度稅率表計算納稅。

五、關(guān)于解除勞動關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補償收入的政策

|一(一)個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

|一(二)個人辦理提前退休手續(xù)而取得的一次性補貼收入,應按照辦理提前退休手續(xù)至法定離退休年齡之間實際年度數(shù)平均分攤,確定適用稅率和速算扣除數(shù),單獨適用綜合所得稅率表,計算納稅。計算公式:應納稅額={〔(一次性補貼收入÷辦理提前退休手續(xù)至法定退休年齡的實際年度數(shù))-費用扣除標準〕×適用稅率-速算扣除數(shù)}×辦理提前退休手續(xù)至法定退休年齡的實際年度數(shù)

|一(三)個人辦理內(nèi)部退養(yǎng)手續(xù)而取得的一次性補貼收入,按照《國家稅務總局關(guān)于個人所得稅有關(guān)政策問題的通知》(國稅發(fā)〔1999〕58號)規(guī)定計算納稅。

六、關(guān)于單位低價向職工售房的政策單位按低于購置或建造成本價格出售住房給職工,職工因此而少支出的差價部分,符合《財政部 國家稅務總局關(guān)于單位低價向職工售房有關(guān)個人所得稅問題的通知》(財稅〔2007〕13號)第二條規(guī)定的,不并入當年綜合所得,以差價收入除以12個月得到的數(shù)額,按照月度稅率表確定適用稅率和速算扣除數(shù),單獨計算納稅。計算公式為:應納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù)

七、關(guān)于外籍個人有關(guān)津補貼的政策

|一(一)2019年1月1日至2021年12月31日期間,外籍個人符合居民個人條件的,可以選擇享受個人所得稅專項附加扣除,也可以選擇按照《財政部 國家稅務總局關(guān)于個人所得稅若干政策問題的通知》(財稅〔1994〕20號)、《國家稅務總局關(guān)于外籍個人取得有關(guān)補貼征免個人所得稅執(zhí)行問題的通知》(國稅發(fā)〔1997〕54號)和《財政部 國家稅務總局關(guān)于外籍個人取得港澳地區(qū)住房等補貼征免個人所得稅的通知》(財稅〔2004〕29號)規(guī)定,享受住房補貼、語言訓練費、子女教育費等津補貼免稅優(yōu)惠政策,但不得同時享受。外籍個人一經(jīng)選擇,在一個納稅年度內(nèi)不得變更。

|一(二)自2022年1月1日起,外籍個人不再享受住房補貼、語言訓練費、子女教育費津補貼免稅優(yōu)惠政策,應按規(guī)定享受專項附加扣除。八、除上述銜接事項外,其他個人所得稅優(yōu)惠政策繼續(xù)按照原文件規(guī)定執(zhí)行。

九、本通知自2019年1月1日起執(zhí)行。下列文件或文件條款同時廢止:

|一(一)《財政部 國家稅務總局關(guān)于個人與用人單位解除勞動關(guān)系取得的一次性補償收入征免個人所得稅問題的通知》(財稅〔2001〕157號)第一條;

|一(二)《財政部 國家稅務總局關(guān)于個人股票期權(quán)所得征收個人所得稅問題的通知》(財稅〔2005〕35號)第四條第(一)項;

|一(三)《財政部 國家稅務總局關(guān)于單位低價向職工售房有關(guān)個人所得稅問題的通知》(財稅〔2007〕13號)第三條;

|一(四)《財政部 人力資源社會保障部 國家稅務總局關(guān)于企業(yè)年金職業(yè)年金個人所得稅有關(guān)問題的通知》(財稅〔2013〕103號)第三條第1項和第3項;

|一(五)《國家稅務總局關(guān)于個人認購股票等有價證券而從雇主取得折扣或補貼收入有關(guān)征收個人所得稅問題的通知》(國稅發(fā)〔1998〕9號);

|一(六)《國家稅務總局關(guān)于保險企業(yè)營銷員(非雇員)取得的收入計征個人所得稅問題的通知》(國稅發(fā)〔1998〕13號);

|一(七)《國家稅務總局關(guān)于個人因解除勞動合同取得經(jīng)濟補償金征收個人所得稅問題的通知》(國稅發(fā)〔1999〕178號);

|一(八)《國家稅務總局關(guān)于國有企業(yè)職工因解除勞動合同取得一次性補償收入征免個人所得稅問題的通知》(國稅發(fā)〔2000〕77號);

|一(九)《國家稅務總局關(guān)于調(diào)整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)第二條;

|一(十)《國家稅務總局關(guān)于保險營銷員取得傭金收入征免個人所得稅問題的通知》(國稅函〔2006〕454號);

|一(十一)《國家稅務總局關(guān)于個人股票期權(quán)所得繳納個人所得稅有關(guān)問題的補充通知》(國稅函〔2006〕902號)第七條、第八條;

|一(十二)《國家稅務總局關(guān)于中央企業(yè)負責人年度績效薪金延期兌現(xiàn)收入和任期獎勵征收個人所得稅問題的通知》(國稅發(fā)〔2007〕118號)第一條;

|一(十三)《國家稅務總局關(guān)于個人提前退休取得補貼收入個人所得稅問題的公告》(國家稅務總局公告2011年第6號)第二條;

|一(十四)《國家稅務總局關(guān)于證券經(jīng)紀人傭金收入征收個人所得稅問題的公告》(國家稅務總局公告2012年第45號)。附件:按月?lián)Q算后的綜合所得稅率表

財政部 稅務總局2018年12月27日附件:

(二)國家稅務總局深圳市稅務局關(guān)于調(diào)整深圳市2020年度個人所得稅相關(guān)稅前扣除及免征標準的通告(2020-06-28)

國家稅務總局深圳市稅務局關(guān)于調(diào)整深圳市2020年度個人所得稅相關(guān)稅前扣除及免征標準的通告

(2020-06-28)

根據(jù)我市統(tǒng)計部門發(fā)布的《2019年深圳市城鎮(zhèn)單位就業(yè)人員年平均工資數(shù)據(jù)公報》,2019年度深圳市城鎮(zhèn)非私營單位在崗職工年平均工資為127757元,折算成在崗職工月平均工資為10646元(四舍五入取整數(shù))。現(xiàn)對我市解除勞動關(guān)系一次性補償收入免征個人所得稅標準、住房公積金和企業(yè)年金、職業(yè)年金個人所得稅稅前扣除標準進行調(diào)整,通告如下:

一、根據(jù)《關(guān)于個人所得稅法修訂后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)的規(guī)定,“個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅”。我市個人與用人單位解除勞動關(guān)系而取得的一次性補償收入的免稅標準調(diào)整為383271元(含本數(shù)),超過的部分,按照《關(guān)于個人所得稅法修訂后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)有關(guān)規(guī)定計算征收個人所得稅。

二、根據(jù)《財政部國家稅務總局關(guān)于基本養(yǎng)老保險費基本醫(yī)療保險費失業(yè)保險費住房公積金有關(guān)個人所得稅政策的通知》(財稅〔2006〕10號)的規(guī)定,單位和個人分別在不超過職工本人上一年度月平均工資12%的幅度內(nèi),其實際繳存的住房公積金,允許在個人應納稅所得額中扣除。單位和職工個人繳存住房公積金的月平均工資不得超過31938元(10646元×3倍),超過上述規(guī)定比例或標準繳交的住房公積金,應將超過部分并入個人當期的工資、薪金收入,計征個人所得稅。

三、根據(jù)《財政部人力資源社會保障部國家稅務總局關(guān)于企業(yè)年金職業(yè)年金個人所得稅有關(guān)問題的通知》(財稅〔2013〕103號)規(guī)定,企業(yè)年金、職業(yè)年金個人繳費部分,在不超過本人繳費工資計稅基數(shù)的4%標準內(nèi)的部分,暫從個人當期的應納稅所得額中扣除。其中,工資計稅基數(shù)不得超過31938元(10646元×3倍),超過規(guī)定標準繳付的繳費部分,應并入個人當期的工資、薪金所得,計征個人所得稅。上述標準調(diào)整自2020年6月1日(稅款所屬期)起執(zhí)行。

國家稅務總局深圳市稅務局

2020年6月28日