新聞中心

客戶至上、專業(yè)合作、勤勉盡責(zé)、優(yōu)質(zhì)高效

一、案情簡介

被告人N在內(nèi)幕信息敏感期內(nèi)通過刺探方式得知某內(nèi)幕信息后,于2016年11月,利用其控制的某證券信用賬戶買入60多萬股甲公司的股票,成交金額人民幣3000多萬元。五日后,其賣出40萬多股,成交金額人民幣3000多萬元。交易行為明顯異常。此后,被告人N用該賬戶陸續(xù)買入和賣出甲公司的股票,其在內(nèi)幕信息敏感期內(nèi)買入甲公司的股票合計獲利700多萬元。

審查起訴階段,檢察院給出三年有期徒刑的量刑建議。毛春華律師作為本案的辯護(hù)人提出了緩刑適用等辯護(hù)意見。

二、判決結(jié)果

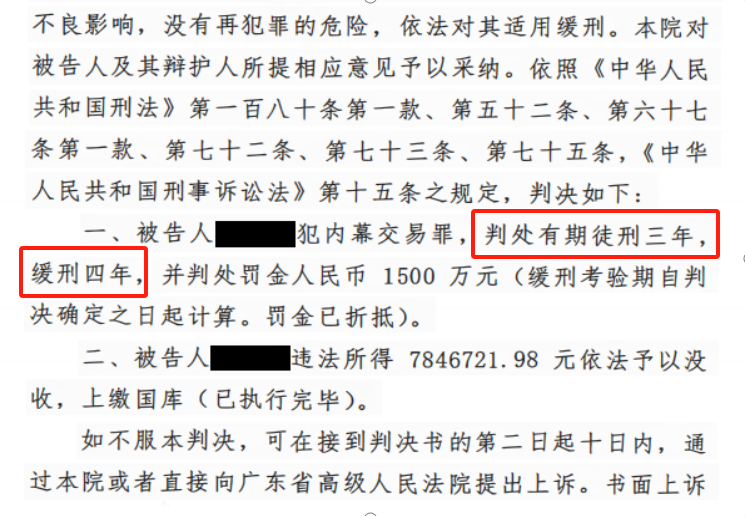

被告人N犯內(nèi)幕交易罪,判處有期徒刑三年,緩刑四年,并判處罰金人民幣1500萬元(緩刑考驗期自判決確定之日起計算。罰金已折抵)。

被告人N違法所得700多萬元依法予以沒收,上繳國庫(已執(zhí)行完畢)。

三、案件難點或重點

(一)難點:本案的涉案金額較大

對策:從多個角度綜合證明被告人N犯罪情節(jié)較輕

在內(nèi)幕交易案件中,違法所得的數(shù)額是判斷被告人犯罪情節(jié)嚴(yán)重程度的重要標(biāo)準(zhǔn)之一。本案涉及的違法所得數(shù)額比較大,但不能僅從金額上即認(rèn)定被告人的犯罪情節(jié)嚴(yán)重。本案辯護(hù)律師堅守刑事辯護(hù)的工匠精神,從事實認(rèn)定和法律分析兩方面論證被告人犯罪情節(jié)較輕、主觀惡性不強(qiáng),最終為被告人爭取獲得了緩刑適用的機(jī)會。

1、提出證監(jiān)會對違法數(shù)額的認(rèn)定不科學(xué)及作出的行政處罰不具有合理性和比例性,并提供合理的違法所得計算方案。

目前,相關(guān)法律法規(guī)對內(nèi)幕交易違法所得數(shù)額計算方法的規(guī)定較為籠統(tǒng),但實務(wù)中也形成了一定的通常做法。在利好型內(nèi)幕信息的場合,只要行為人在內(nèi)幕信息公開后拋售其所持有證券的,無論何時,即以實際獲利計算違法所得;行為人未拋售的,內(nèi)幕信息兌現(xiàn)時按照案發(fā)日的賬面所得計算,內(nèi)幕信息未兌現(xiàn)時按照復(fù)牌日虛擬市值計算。而在利空型內(nèi)幕信息的場合,行為人拋售其所持有證券的,以復(fù)牌日的收盤價計算違法所得;未拋售的,無內(nèi)幕交易行為,則不存在違法所得;對行為人為避免受刑罰處罰而惡意低價拋售所持證券的,以拋售日的收盤價計算違法所得。

本案中,N獲得利好型內(nèi)幕信息,并拋售了其所持的部分證券,按照實務(wù)中的通常做法,該部分應(yīng)當(dāng)以實際獲利計算違法所得;至于未拋售的部分證券,按照賬面所得計算,此部分被告人N實際遭受虧損。證監(jiān)會直接以某證券信用賬戶的余額確定違法所得,將N此前正常交易獲得的合法收入納入違法所得范疇,也未考慮虧損情況,明顯不當(dāng),且對其計算方式并未作出合理解釋。因此,本案中被告人N的違法所得數(shù)額應(yīng)予以更正,即由實際獲利數(shù)額減去虧損數(shù)額,該數(shù)額遠(yuǎn)低于證監(jiān)會認(rèn)定的數(shù)額。此外,結(jié)合被告人N與內(nèi)幕知情人系多年好友關(guān)系及被告人N的異常交易行為與內(nèi)幕信息的關(guān)聯(lián)程度較低等主客觀情況,證監(jiān)會將罰款數(shù)額確認(rèn)為3倍違法所得,其處罰過重,不具有合理性和比例性。

2、證明本案被告人的異常交易行為與獲取內(nèi)幕信息之間的因果關(guān)系較弱。

首先,行為人利用內(nèi)幕信息參與市場交易獲得非法利益,其交易行為與正常交易行為存在一定差異,這種差異可以證明其異常交易行為與內(nèi)幕交易存在關(guān)聯(lián)。“相關(guān)交易行為明顯異常”需要從交易行為與內(nèi)幕信息敏感期的時間吻合程度、交易背離程度和利益關(guān)聯(lián)程度等方面予以綜合認(rèn)定。所謂交易背離程度是指異常交易行為與正常交易行為的差異程度,應(yīng)當(dāng)結(jié)合行為人此前的交易習(xí)慣等予以判斷。

其次,刑法的因果關(guān)系是指危害行為與危害結(jié)果之間引起與被引起的合乎規(guī)律的聯(lián)系。查明某一危害結(jié)果與某一危害行為之間是否存在因果關(guān)系,是決定行為人對該結(jié)果是否負(fù)刑事責(zé)任的客觀依據(jù),而因果關(guān)系的強(qiáng)弱反映著危害行為社會危害性的嚴(yán)重程度,影響著犯罪情節(jié)的綜合認(rèn)定。

刑法上的因果關(guān)系具體到內(nèi)幕交易罪中,即需要證明掌握內(nèi)幕信息人員的內(nèi)幕交易行為導(dǎo)致證券投資者因為該內(nèi)幕交易受損害結(jié)果之間具有相當(dāng)性,同時體現(xiàn)出我國法律在對證券交易活動進(jìn)行規(guī)制時,對證券交易各方利益進(jìn)行了有效的協(xié)調(diào)與均衡。

我國刑法第180條并未明文規(guī)定“利用內(nèi)幕信息”這一構(gòu)成要件要素,但由于內(nèi)幕交易罪保護(hù)的法益是市場的公平秩序和市場主體的平等交易權(quán),將“利用內(nèi)幕信息”納入考慮范圍,更加符合內(nèi)幕交易罪設(shè)立的目的和保護(hù)法益。因此,對構(gòu)成內(nèi)幕交易罪是“知悉+交易”模式還是“利用+交易”模式,理論界和實務(wù)界確有爭議。如僅知悉內(nèi)幕信息,但未實際利用內(nèi)幕信息進(jìn)行交易,而是按照業(yè)已既定的計劃流程,輔之以自身的分析判斷,應(yīng)當(dāng)屬于合法的交易行為。該交易行為未影響證券期貨市場的健康運行,也并未損害市場主體的平等交易權(quán)。因此,雖刑法未明文規(guī)定“利用內(nèi)幕信息”是內(nèi)幕交易罪的構(gòu)成要件,但在認(rèn)定內(nèi)幕交易罪的犯罪情節(jié)時綜合考慮是否存在“利用內(nèi)幕信息”是必要的。而判斷是否存在“利用內(nèi)幕信息”,取決于行為人的內(nèi)幕交易行為與其所知悉的內(nèi)幕信息是否存在關(guān)聯(lián)性。

綜合以上兩點,異常交易行為與行為人的正常交易習(xí)慣的背離程度、與獲取的內(nèi)幕信息之間的關(guān)聯(lián)程度,應(yīng)是判斷內(nèi)幕交易行為人的犯罪情節(jié)嚴(yán)重與否的重要因素。

本案中,被告人N作為投資者,具有市場判斷能力、主觀偏好及交易習(xí)慣。其此前相當(dāng)一段時間內(nèi)均有交易甲公司股票的行為和習(xí)慣,在異常交易行為后的相當(dāng)長一段時間內(nèi)仍有交易甲公司股票。因此,不能完全排除N在2016年11月兩次股票交易是偏好投資甲公司的主觀和長期交易習(xí)慣使然,N的兩次異常交易行為與其此前的正常交易行為的背離程度比較低。此外,N雖然知悉了涉案的內(nèi)幕信息,但其異常交易行為的作出結(jié)合了自己對證券市場的長期交易習(xí)慣和主觀經(jīng)驗判斷,即使存在利用內(nèi)幕信息的客觀情況,但異常交易行為的作出受內(nèi)幕信息的影響較小,也即N的內(nèi)幕交易行為與其所知悉的內(nèi)幕信息關(guān)聯(lián)性較小。因此,被告人N交易甲公司股票獲利與涉案內(nèi)幕信息的因果關(guān)系較弱,犯罪情節(jié)較輕。

3、主張刑罰具有懲罰與教育改造的雙重目的。

刑罰的最終目的不是懲罰,而是以懲罰為手段教育犯罪人員遵紀(jì)守法。本案中,被告人N未按法律規(guī)定進(jìn)行內(nèi)幕交易而案發(fā),但案發(fā)時為內(nèi)幕交易案件高發(fā)期、快速上升期,N存在盲從心理,主觀惡性小,且悔罪態(tài)度良好、深刻認(rèn)識到遵紀(jì)守法的重要性,再犯的可能性很小。刑法具有人道主義情懷,適用緩刑恰好符合國家對犯罪人員實施教育、感化、挽救方針?biāo)谕_(dá)到的目的。

(二)重點:針對罰金折抵問題作出專業(yè)解答,破解被告人N的擔(dān)憂

1、被告人的疑問

被告人N的違法行為已被證監(jiān)會作出行政處罰,沒收違法所得700多萬元并罰款2000多萬元。審判期間,違法所得已從被告人賬戶扣除,罰款尚未繳納。一審判決判處被告人N罰金1500萬元。被告人擔(dān)憂繳納罰款后是否仍需繳納罰金,如面臨重復(fù)處罰的結(jié)果對被告人而言將是沉重的負(fù)擔(dān)。

2、法律依據(jù)

《中華人民共和國行政處罰法》(2021修訂)第三十五條第二款:違法行為構(gòu)成犯罪,人民法院判處罰金時,行政機(jī)關(guān)已經(jīng)給予當(dāng)事人罰款的,應(yīng)當(dāng)折抵相應(yīng)罰金;行政機(jī)關(guān)尚未給予當(dāng)事人罰款的,不再給予罰款。

3、法律分析及解惑

對上述法律規(guī)定的“折抵相應(yīng)罰金”的條件是作出罰款依據(jù)的違法行為與判處罰金依據(jù)的犯罪行為具有同一性。本案中,被告人N面臨的情況正符合以上法律規(guī)定的情形。被告人N在繳納罰款2000多萬元后,因罰款數(shù)額大于罰金數(shù)額,罰金可全部從罰款中抵扣,無需重復(fù)繳納。

正如本案中被告人N擔(dān)憂面臨重復(fù)處罰的情況,犯罪嫌疑人、被告人對法律專業(yè)知識的欠缺,可能會導(dǎo)致其在心理上存在擔(dān)憂和壓力。此種情況下,辯護(hù)律師運用專業(yè)知識向被告人作出專業(yè)解答,為被告人提供心理支持和幫助的作用不容忽視。辯護(hù)律師為被告人提供情緒價值,增強(qiáng)被告人的信心,不僅有助于提高辯護(hù)效果,還有助于維護(hù)當(dāng)事人的合法權(quán)益。

律師介紹